Brüssel / EU. (gov / eb) Starbucks Manufacturing EMEA BV ist die einzige Kaffeerösterei der Starbucks-Gruppe in Europa. Sie verkauft und vertreibt gerösteten Kaffee und zusammen mit Kaffee angebotene Produkte (zum Beispiel Becher, verpackte Lebensmittel, Gebäck) an Starbucks-Verkaufsstellen in Europa, im Nahen Osten und in Afrika.

Die Untersuchung der Europäischen Kommission ergab, dass Starbucks Manufacturing durch einen 2008 von den niederländischen Behörden erteilten Steuervorbescheid ein ungerechtfertigter selektiver Vorteil entstand, der die Steuerlast des Unternehmens seit 2008 um 20 bis 30 Millionen Euro vermindert hat. Die von Starbucks Manufacturing gezahlten Steuern wurden in zweierlei Hinsicht künstlich gesenkt:

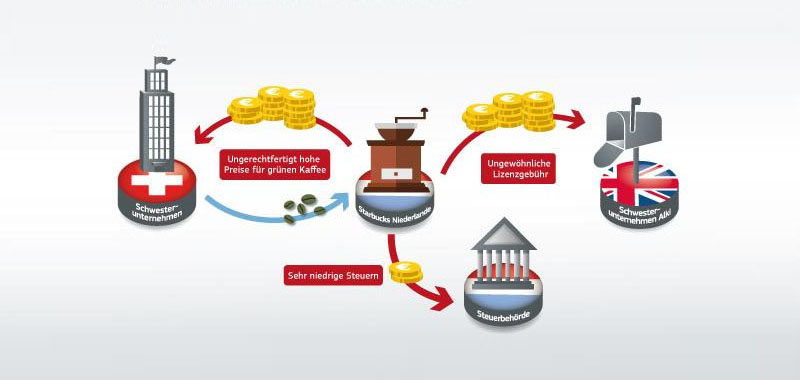

- Die Kaffeerösterei zahlt Alki, einem im Vereinigten Königreich ansässigen Unternehmen der Starbucks-Gruppe, sehr hohe Lizenzgebühren für das Know-how.

- Ferner zahlt es der in der Schweiz ansässigen Starbucks Coffee Handel SARL einen überhöhten Preis für grüne Kaffeebohnen.

Die Untersuchung der Kommission ergab, dass die Höhe der Lizenzgebühren, die Starbucks Manufacturing an Alki entrichtete, nicht gerechtfertigt ist, da sie den Marktwert nicht angemessen widerspiegelt. Nur Starbucks Manufacturing muss für dieses Know-how zahlen – kein anderes Unternehmen der Gruppe und kein unabhängiges Unternehmen, das für Starbucks Kaffee röstet, muss für die Nutzung desselben Know-hows in mehr oder weniger der gleichen Situation Lizenzgebühren entrichten. Im Falle von Starbucks Manufacturing bedeutet die Existenz und die Höhe der Lizenzgebühren jedoch, dass ein großer Teil seiner steuerbaren Gewinne zu Unrecht Alki zugewiesen wird, das weder im Vereinigten Königreich noch in den Niederlanden Körperschaftsteuer entrichten muss.

Die Untersuchung ergab darüber hinaus, dass die Steuergrundlage von Starbucks Manufacturing auch durch den stark überhöhten Preis, den es der schweizerischen Starbucks Coffee Handel SARL für grüne Kaffeebohnen zahlt, ungerechtfertigt verringert wird. Seit 2011 hat sich die Marge für die Bohnen mehr als verdreifacht. Aufgrund des hohen Preises dieses für eine Kaffeerösterei wichtigen Kostenfaktors würden die Geschäftstätigkeiten von Starbucks Manufacturing in diesem Bereich alleine nicht genügend Gewinn abwerfen, um Alki die Lizenzgebühren für das Know-how zu zahlen. Mit der Lizenzgebühr werden daher vor allem Gewinne aus dem Verkauf anderer Erzeugnisse in den Starbucks-Verkaufsstellen (zum Beispiel Tee, Gebäck und Becher), auf die der größte Teil des Umsatzes von Starbucks Manufacturing entfällt, auf Alki verlagert.

Im Umkehrschluss heißt das nichts anderes, als dass die Rösterei zwar durchaus der Kaffeeröstung diente und dient, gleichwohl aber auch der Bereinigung der Starbucks-Bilanz.

Rückforderung

Mit dem Binnenmarkt unvereinbare staatliche Beihilfen müssen nach den EU-Beihilfevorschriften grundsätzlich zurückgefordert werden, um die durch die Beihilfen verursachten Wettbewerbsverfälschungen zu verringern. In ihrem Beschluss hat die Kommission die Methode zur Berechnung des Werts des ungerechtfertigten Wettbewerbsvorteils von Starbucks dargelegt. Zu diesem Zweck wird die Differenz zwischen den von den Unternehmen jeweils gezahlten Beträgen und den Beträgen, die sie ohne den Steuervorbescheid hätten zahlen müssen, herangezogen. Dem entsprechend muss Starbucks 20 bis 30 Millionen Euro nachzahlen. Der genaue Rückforderungsbetrag muss nun von der niederländischen Steuerverwaltung auf der Grundlage der in den Kommissionsbeschlüssen festgelegten Methode ermittelt werden.

Ergänzung

Die Europäische Kommission hat per Beschluss festgestellt, dass nicht nur die Niederlande Starbucks, sondern auch Luxemburg dem Unternehmen Fiat Finance and Trade selektive Steuervergünstigungen gewährt hat, die gegen das EU-Beihilferecht verstoßen. Auch Fiat muss mit 20 bis 30 Millionen Euro Rückzahlung rechnen.

Kritiker bemängeln, dass das Ergebnis aus der Causa Starbucks/Fiat nicht viel mehr als ein Ablasshandel sei. Gerade die Steuerbehörden, die die unerlaubten Steuervergünstigungen einräumten, sollen jetzt die Steuern eintreiben. Bemängelt wird auch, dass die Mitgliedsstaaten, die die unerlaubten Steuervergünstigungen tolerierten, straffrei davon kommen (Bild: EU Kommission).